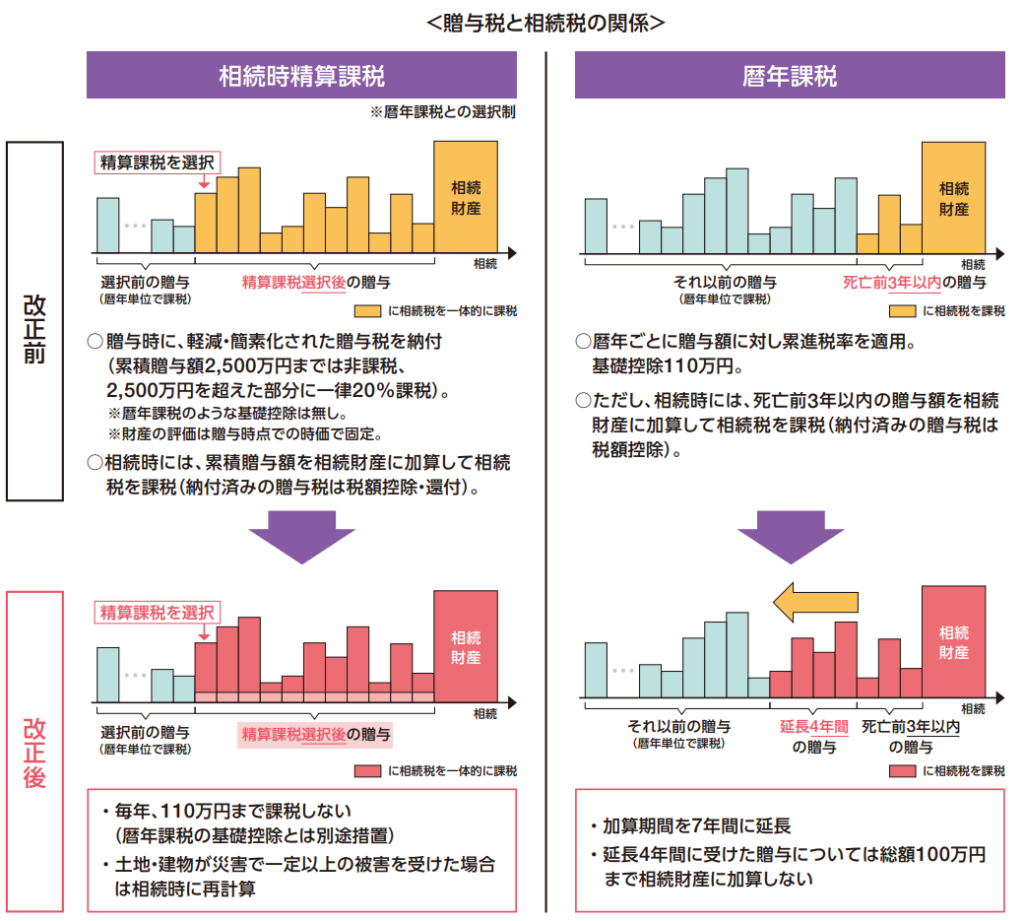

先月、相続時精算課税制度が改正されるので来年以降の制度利用者が増えると書きました。

これに追加情報。令和6年以降の相続時精算課税制度の下での110万円の基礎控除は、贈与税の基礎控除とは別枠で追加されました。一人が受けられる年間の贈与の非課税枠が220万円になることに。

例えば令和6年に父(60歳以上)、母、息子2人(19歳以上)の親子で、息子二人が父からのみ相続時精算課税制度の贈与を受ける届出をし、現金贈与を受け始めるとします。

令和6年中に、息子二人がそれぞれ相続時精算課税贈与する父から110万円ずつもらい、さらに、暦年贈与する母から110万ずつもらった場合、両方あわせ220万円ずつ、(総額440万円)が基礎控除として認められることになります。

令和5年までは相続時精算課税制度の下では110万円の基礎控除がなかったので、父からの贈与110万は全額相続時に相続財産に加算(持ち戻し)されることになっていたのが、令和6年改正の精算課税届出以降に起こる相続でこの110万は持ち戻しもされません。

なお、母からの贈与についても父から同様、相続時精算課税制度の届出を出した場合、一人当たり年110万円の基礎控除の枠は220万円には増えず、110万円を父母の精算課税贈与金額の割合で按分した額をそれぞれ控除して贈与税申告します。計算が大変ですし、届出を出すと撤回できないため、慎重に判断すべきなようです。

複雑になるなぁ………。

写真:秋の味覚 澤いち