2月の大雪いかがお過ごしでしたか?さいたまは雪だるまもそこかしこにたくさんできてましたね。

私は大雪の中、翌朝に備えて夜中に車の雪下ろしをしたところパフパフして気持ちよく、こんなお天気イベントもたまになら楽しいなぁと思いました。

さて

確定申告時期に税理士は税制改正大綱の今年の事務処理の方法をインプットします。

そこで何度も出てきて、習っても不明なのが2024年6月から実施の定額減税。

国税庁の定額減税特設サイト、開設されました。

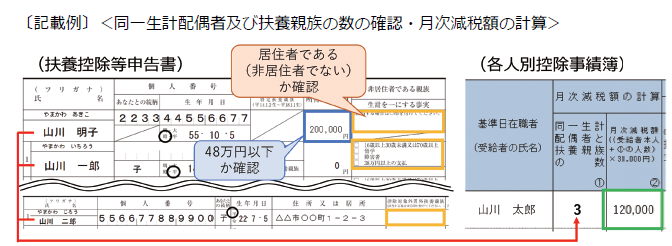

給与源泉事務の上では、「月次減税額」を甲欄の給与所得者のみを対象とし、給与所得者の扶養親族数に応じ3万円×(本人+扶養親族数)を源泉所得税から控除します。(4万円のうち1万円は住民税からなので3万円)

6月分で控除しきれないと、7月分、8月分と、翌月分から順次控除します。

6月賞与がある場合、賞与の源泉から控除します。

もう大変そう(笑)

各給与所得者の減税額はすでに年初に令和6年分の扶養控除等申告書を従業員から回収しているので、その扶養数で確認します。

年の中途で扶養の数が変わったら?という場合、年調か確定申告で調整して、月次減税額は再計算しないそうです。

国税庁では「各人別控除事績簿」(リンクのPDF16頁参照)という表を各給与所得者分、作るよう推奨しています。

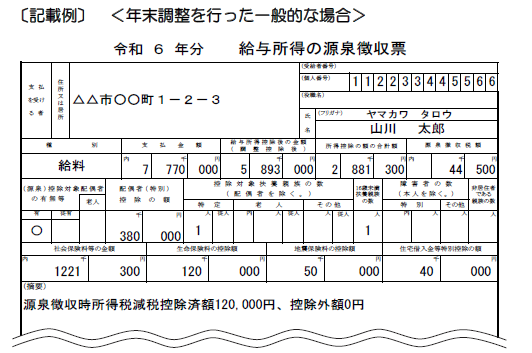

なお、減税額は年末調整において源泉徴収票に記載します。これ以外にも数パターン書き方が書いてあります。(リンクのPDF14頁と15頁参照)

6月の給与支払いの前までには、自分が利用しているシステムの改正を待って、よく心の準備をしておかないといけない件。

頑張りましょう…

写真:大雪の夜。イルミネーションも綺麗。